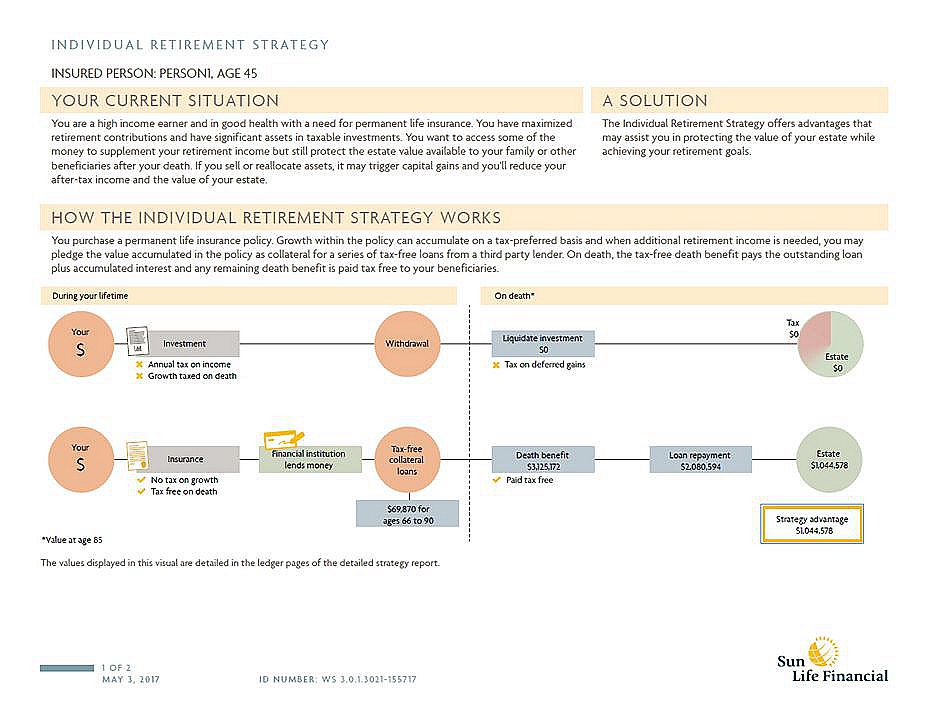

如果您是一位高净值人士,已经用尽RRSP,并拥有巨额应税投资,这可能给身故带来很大的税务问题,您或许需要提取您的非注册投资账户来补贴您的退休收入。但仍希望在身故后给家人和受益人提供更多的资产价值。

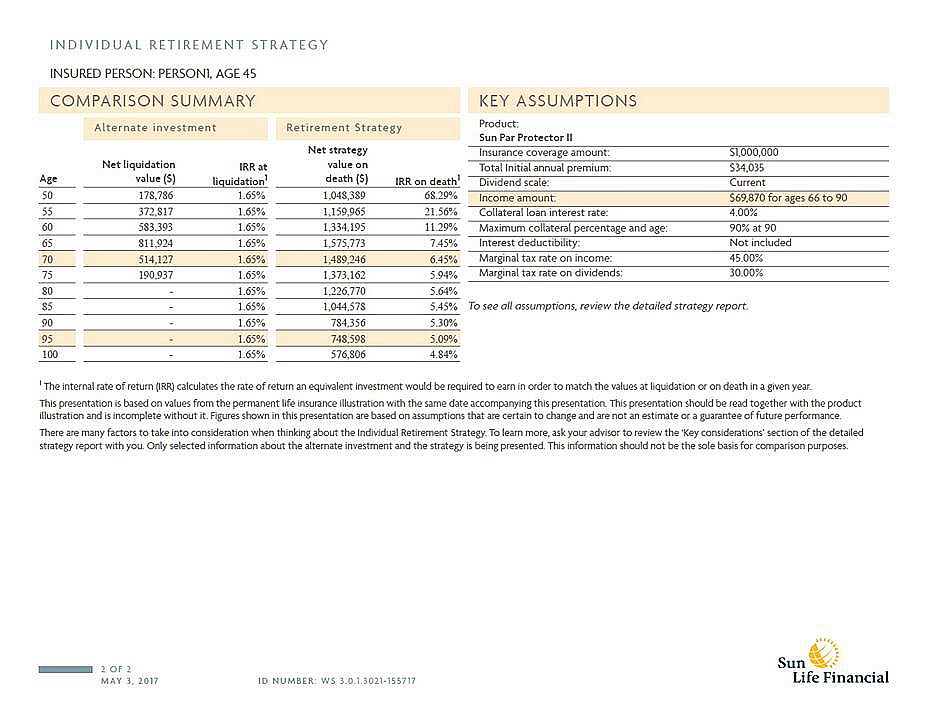

例如:有健康的身体和保险需求,45岁,男性,每年投资$34,035, 投资20年,即使按3%投资增长,每年取近$70,000, 也只能取到77岁。而运用个人退休策略,从66岁到90岁,每年用保单抵押贷款$70,000,到85岁时,即使减去所有贷款及利息,还可以给受益人留下$1,000,000.

例如:有健康的身体和保险需求,45岁,男性,每年投资$34,035, 投资20年,即使按3%投资增长,每年取近$70,000, 也只能取到77岁。而运用个人退休策略,从66岁到90岁,每年用保单抵押贷款$70,000,到85岁时,即使减去所有贷款及利息,还可以给受益人留下$1,000,000. 参看如下Sun Life的实例分析说明